Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.«Твои финансы»

МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Источник

Источник

МЕТОД 1/10

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

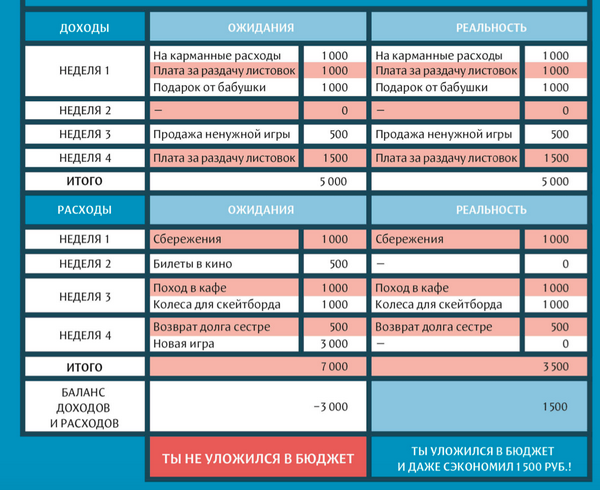

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике)

Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело

Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

А вдруг он попадет в плохую компанию, или попадет в зависимость, или проиграет большую сумму?

Опасность грозит тому, кто склонен к риску, азартен, не способен критически воспринимать рекламу. Если вы проводите время с ребенком, не только делая уроки, вы заметите проявления холерического темперамента еще в раннем детстве. Для таких малышей выигрыш является чем-то сверхценным, на проигрыш они реагируют бурными слезами, даже агрессией. Во время игры могут мухлевать, менять правила, требовать для себя особых условий.

При совместном просмотре телевизора стоит обратить внимание чада (а еще — пожилых родственников) на рекламу: «Как ты думаешь, можно ли получить много денег за просто так? Интересно, что же надо сделать, чтобы выиграть такую шикарную машину? Ты что, правда думаешь, что собрать крышечки от кефира?» Допустимы даже прямые оскорбления потенциальных счастливчиков, которые бодро бегут получать потребительский кредит «без справок и поручительства»: «Интересно, где эти безработные люди, у которых нет друзей, собираются брать деньги, чтобы вернуть долг?» Не стесняйтесь, реклама идет таким мощным валом, что и взрослым-то трудно устоять, где уж тут рассчитывать на сознательность второклассника, которому развеселый малый в телевизоре обещает миллион за правильный ответ на вопрос: «Как называется животное с длинным хоботом?». Все эти навыки легко тренируются в домашних условиях, просто вспомните об этом в следующий раз, когда увидите призывный плакат на дороге

У соседей скандал. 10-летний Донат просадил 10 тысяч рублей с мобильного телефона, играя в какую-то «призовую игру». Ситуация усугубляется тем, что воспитывает Доната одинокая мама и постоянного дохода у нее нет, так, перебивается случайными заработками. Маму искренне жаль, но все-таки ей стоило позаботиться и донести до сына простейшие правила безопасности, первое из которых: «Бесплатный сыр бывает только в мышеловке».

Плохо еще и то, что Донат привык к тому, что мама выручит из любой ситуации, не важно, какой ценой. Мама улаживала его проблемы с одноклассниками, писала ложные записочки классному руководителю, прятала мелкие вещи в сумку в магазине, если Донат пытался их стащить

Но огромный долг телефонному оператору подкосил ее сильно. Донат лишился карманных денег на год.

И еще. Подумайте о себе. Как вы сами относитесь к азартным играм — необязательно к картам, есть ведь еще и лотереи, и игровые автоматы. Самый простой пример: автомат, который вынимает мягкие игрушки. Их очень удачно ставят в местах скопления детей: у входа в кафе, кинотеатр, детский центр.

Можно провести следственный эксперимент: выделить сумму, приблизительно равную стоимости игрушки, и потратить полчаса времени, чтобы убедиться: чудес не бывает. Игрушка «не ловится», пока вы не отдадите ее стоимость. Но ведь стоят, и ловят, и расстраиваются, когда железные щупальца разжимаются, не доехав до окошка выдачи каких-нибудь два сантиметра, и бранят собственную неуклюжесть.

Резюме. Позаботьтесь о том, чтобы ребенок знал правила безопасности. Время от времени освежайте в памяти их основные принципы. Контролируйте расходы, но давайте возможность совершать ошибки и попадать в неприятности.

Катерина Демина

Глава из книги «Дети и деньги»

Статья предоставлена Издательским домом «Питер»

Правильно ли это, оплачивать домашние обязанности своему ребенку?

Родители, помните, вы обучаете своих детей правильному обращению финансам с целью разумного распоряжения ими в будущей жизни.

Деньги не могут являться методом поощрения или мотивации, чтобы что-то сделать по дому, хорошо учиться или вести себя.

Домашние дела, учеба в школе, примерное поведение вашего ребенка – это его обязанность, которая прокладывает ему путь в будущее. Карманные деньги не могут мотивировать вашего ребенка стать трудолюбивым и любознательным.

Если вы считаете, что начиная с трехлетнего возраста, будете оплачивать своему ребенку каждый вынос мусора или уборку в комнате, то помните: сначала он будет стараться сделать побольше, чтобы побольше от вас получить. Но с возрастом вы вообще не сможете заставить его что-либо сделать без оплаты. Ведь домашние обязанности равномерно распределяются в семье на каждого ее члена и не могут быть оплачены ни в коем случае. Для этой цели вам нужна другая мотивация.

Сколько карманных денег давать ребенку?

Теперь пару слов о том, в каком объеме давать карманные деньги детям. В этом вопросе необходимо, во-первых, руководствоваться финансовыми возможностями семьи, а во-вторых, выделять ребенку на карманные расходы сумму, отвечающую определенному здравому смыслу.

Если семья находится в скромном финансовом состоянии, постарайтесь аргументированно объяснить ребенку, что вы не сможете давать ему карманных денег столько, сколько дают, к примеру, его друзьям из более обеспеченных семей. Покажите ему на цифрах свои семейные доходы и расходы, так, чтобы было видно, что даже та сумма, которую вы выделяете ему на карманные расходы, создает дополнительную нагрузку на семейный бюджет, что, к примеру, оттягивает сроки приобретения ему же велосипеда или компьютера

Это позволит ребенку уже с детства приучаться к грамотной экономии денег ради достижения будущей важной финансовой цели

Если же вы, наоборот, живете достаточно состоятельно, не стоит слишком баловать ребенка карманными деньгами. В этом случае вы должны оценить его ежедневные потребности в личных финансах, сопоставляя их с расходами большинства сверстников, и поставить определенную верхнюю планку, выше которой заходить не будете. И, кстати, если ваши семейные доходы будут увеличиваться — это не значит, что пропорционально должны увеличиваться карманные расходы ребенка. Он должен научиться ценить деньги.

Углубите знания в области финансов

Мы включили в список проверенные десятилетиями бестселлеры по управлению деньгами и несколько современных пособий, выпущенных издательством «Альпина Паблишер».

Идеи книги «Самый богатый человек в Вавилоне» Джорджа Клейсона легли в основу разных пособий по управлению финансами. На примере ситуаций из жизни древних торговцев автор рассказывает о правилах использования денег.

«Думай и богатей» Наполеона Хилла впервые издана в 1937 году. Более 80 лет книга входит в число бизнес-бестселлеров и рассказывает, как добиться успеха в любом деле.

В книге «Kakebo» отражена японская система ведения семейного бюджета. Она помогает разобраться, почему не хватает денег, и содержит практичный инструмент учёта семейных финансов — «Паспорт kakebo».

Авторы Гэри Бельски и Томас Гилович предлагают читателям ответить на вопросы и найти решения в различных ситуациях, а затем анализируют их. Книга «Психологические ловушки денег» поможет разобраться с шаблонами неэффективного мышления и научиться принимать рациональные решения.

В «Основах финансовой грамотности» инвестор Артём Богдашевский рассказывает, как учитывать расходы и получать пассивный доход с помощью облигаций.

Инструменты для накопления

Детям важно показать возможные инструменты для накопления. Конечно, в силу своего возраста они еще не могут использовать наиболее доходные из них: покупать ценные бумаги, инвестировать в недвижимость и т.д

Однако с более доступными средствами их можно познакомить уже сейчас. Среди них:

- Копилка. Это наиболее примитивный инструмент накопления. Он подойдет начинающим «вкладчикам». Но потом пользоваться им станет сложнее. Ведь у ребенка не получится планировать бюджет, понять, сколько в ней осталось денег. Поэтому альтернатива традиционной копилке – обычная банка с крышкой. Ребенок всегда сможет посчитать, сколько в ней скопилось денег.

- Визуализация. Если ребенок копит на крупную покупку, помогите ему. Пусть он нарисует свою мечту. Тогда он будет отчетливо представлять себе, на что он копит. Около рисунка можно повесить конверт для накоплений.

- Банковская карта или электронный кошелек. Это наиболее продвинутый способ накопления из предложенных вариантов. До 14 лет открыть карту или кошелек должен взрослый. А вот с 14 лет дети сами могут получить свою первую банковскую карту. Благо многие кредитные учреждения имеют специальные предложения для подростков и молодежи, в том числе и Сбербанк. С этого же возраста подросток сможет открыть свой первый банковский вклад. С 14 лет можно завести электронный кошелек, например, на Яндексе.

Таким образом, приучать ребенка к грамотному распоряжению своими карманными средствами следует с ранних лет

Важно правильно объяснить ему все нюансы и действовать последовательно. Родителям рекомендуется рассказать их ребенку о вариантах накопления. Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет

Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет.

Рекомендации родителям

Эти рекомендации помогут родителям выстроить доверительные отношения с детьми в процессе обучения ребенка правильному поведению с финансами:

Давайте деньги в оговоренный срок с установленной периодичностью. Ребенок научится рассчитывать расходы и не просить пополнить счет или выдать купюры, как только предыдущий лимит у него исчерпался. Это дисциплинирует и детей, и родителей. К тому же ребенок учится соблюдать договоренности и избежит тревожности за свои планы.

Расскажите, как приумножить деньги. Покажите, как в приложении можно открыть вклад, на который будут начисляться проценты, объясните, что такое кэшбэк, инвестиции и акции. Расскажите, как можно завести целевую копилку и объясните, что малыш через какое-то время может сам исполнить свою маленькую мечту.

Не забирайте деньги – это нечестно. Если берете в долг – отдавайте, этим вы проявите к ребенку уважение, а у него не сформируется опасение, что деньги так просто может забрать кто-то, кто сильнее. Соответственно он вряд ли сам будет так поступать по отношению к более слабым.

Помогите завести копилку в мобильном банке или купите красивый кошелек или копилку ребенку. Объясните, как можно копить, откладывать, делить деньги на накопительную часть и ту, которую можно потратить.

Расскажите о том, как тратить деньги с пользой. Например, часть карманных средств в виде небольшого доната или кэшбэк направлять на благотворительность – на помощь людям, детям, животным.

Не говорите, что денег нет – ребенку не нужно знать обо всех проблемах взрослых, даже в разговорах о формировании семейного бюджета. «Нет денег» – это установка, которая прочно фиксируется на подкорке и дает чувство тревожности у ребенка, даже когда он вырастает, становится взрослым и дефицита финансов не испытывает. Он может жить с ощущением, что деньги вот-вот закончатся, ему на что-то не хватит, у кого-то чего-то больше и т.д.

Не ругайте за глупую, на ваш взгляд, покупку

Возможно, для ребенка она была не такой уж неважной, раз он потратил на нее собственные деньги. Родителям стоит поговорить об этом с ребенком, помочь сделать выводы

Превратите неудачу в ценный опыт.

Воспринимайте ребенка как самостоятельного человека – это здорово помогает ему научиться ответственности, а вам обрести спокойствие и проще относиться к его неудачам и искренне радоваться победам.

Не пускайте пыль в глаза

Выпячивать свое благополучие положено только молодым рэперам, начинающим блогерам, заканчивающим футболистам и шестнадцатилетним американским школьницам. Если вы не относитесь ни к одной из этих сомнительных групп (забавное переодевание в школьную форму не в счет), то лучше быть более сдержанным в своем порыве как можно красочнее отыграть пантомиму «бабки не проблема». Гусарских замашек все равно никто не оценит. Дополнительного уважения криком «Всем бутербродов и шампанского!» не заработать. А какой тогда смысл разбрасываться купюрами? Кстати, разве бумажные десятирублевки еще выпускают?

Платите по счетам

Вы можете представить себе джентльмена в дырявых носках? А джентльмена, который бьет женщин? Такое, конечно, невозможно. Тогда почему некоторые господа игнорируют штрафы, не отчисляют алиментов, не гасят кредитов, не платят за воду, газ и радиоточку? Думать о красе, конечно, можно круглосуточно, но дельным человеком будет тот, кто закрывает все платежи. Должников вселенная не любит. Еще больше их не жалуют судебные приставы, которые просто могут лишить их возможности бывать за рубежом. А там иной раз жуть как хорошо. Удостоверьтесь, что вы чисты перед всеми службами, ведомствами и бывшими женами. И отключите наконец эту никчемную радиоточку.

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Как научить детей правильно тратить свои сбережения

Жестко контролировать детские траты нельзя, но до первой выдачи нужно разъяснить, что можно, а что нельзя покупать. Список запрещенных сладостей можно написать на бумаге, памятку вручить во время первой выплаты.

Уже в 5-6 лет малыш должен узнать от родителей азы финансовой грамотности:

- что такое деньги;

- где их зарабатывают;

- как ими грамотно распоряжаются.

В 7 лет дети должны понимать, что деньги – эквивалент труда, доход семьи зависит от профессионализма и трудолюбия родителей. Первоклассник может совершать самостоятельные покупки, контролировать сумму сдачи, свободно ориентироваться в ценах.

Очередная выплата

Полезно информировать детей о планировании крупной покупки, сумме, которую семье придется ежемесячно откладывать на погашение кредита, ипотеки. Повышают финансовую грамотность денежные подарки на день рождения, Новый год, другие важные даты, их пользу подтверждают психологи:

- сын (дочь) учится самостоятельно планировать долгосрочные покупки;

- не тратит свои сбережения на пустяки;

- получает удовлетворение не только от приобретенной вещи, но и от того, что смог самостоятельно скопить нужную сумму для покупки.

Для изучения финансовых взаимоотношений детей и взрослых в Европе периодически проводят исследования, анализируя их, социологи подтверждают, люди, регулярно получавшие в детстве денежные средства, быстро обретают стабильное финансовое положение:

- всегда имеют сбережения;

- грамотно планируют расходы;

- рано задумываются о пенсионных накоплениях.

Возраст, когда уже можно давать карманные деньги

Интересоваться блестящими монетками и их накопительством малыш может начать очень рано. Другой вопрос, когда он действительно дорастет до серьезных отношений с деньгами. С точки зрения психологии не стоит ожидать от детей осознанности в этой сфере раньше 7–9 лет. Конечно, все развиваются по-разному, и кому-то правила «игры» могут быть понятны даже в шесть, но это, скорее, исключение. Обычно детский мозг дозревает до нужного уровня понимания приблизительно к младшему школьному возрасту – когда в школьной столовой ребенку захочется купить булочку к стандартному обеду.

Родители или другие родственники могут дарить деньги дошкольнику, но это будет больше игрой, чем реальным обучением финансовой грамотности, которая и является конечной целью выдачи карманных денег (а вовсе не желание ребенка купить себе чипсы или новый телефон).

Итак, если вы считаете, что ваш малыш созрел до кошелька, еще раз трезво оцените способности ребенка, задав себе следующие вопросы:

- умеет ли ребенок считать (желательно в уме);

- понимает ли он смысл денег;

- готов ли нести ответственность за свои поступки и решения;

- достаточно ли он самостоятелен, чтобы справиться с процедурой оплаты.

Если хотя бы один из этих пунктов вызывает у вас сомнения, возможно, стоит еще немного подождать с началом эпохи карманных денег и потренироваться на небольших эпизодических суммах во время совместного похода в магазин. Или начать с объяснения, что значит копить (например, на любимую игрушку). Деньги в копилку можно давать не постоянно, а периодически – так ребенок научится удерживаться от импульсивного желания потратить все сразу.

Лучше всего, если выдачу карманных денег вы превратите для ребенка в своего рода инициацию в «почти взрослую» жизнь. В идеале следует дополнить этот шаг введением новых (например, домашних) дел: ведь, помимо прав, во взрослой жизни у человека есть и обязательства.

Нужно ли заводить для ребёнка свою карту или нет

Открыть собственный счёт в банке и завести карту ребёнок может с согласия родителей, тогда же, когда и получит свой первый паспорт, — с 14 лет. Но ждать, когда он достигнет указанного возраста, не обязательно. Некоторые банки охотно выпускают банковские карты для детей с шести лет.

А можно просто оформить дополнительную карту, которая будет привязана к счёту кого-то из родителей. С помощью мобильного приложения легко контролировать расходы ребёнка, устанавливать лимиты на расходы в день, неделю или месяц или другие ограничения. Например, можно запретить покупки в онлайн-играх или в фастфуд-ресторанах.

Юлия Горохова

Эксперт по финграмотности МТС Банка

Банковские карты — это удобно. Однако иногда они провоцируют конфликты между родителями и детьми, поскольку взрослые могут ограничивать виды операций и полностью контролировать расходы ребенка. Лучше заранее обговаривать с ребенком условия пользования картой, чтобы избегать недопонимания.

Карта позволяет не волноваться о том, что ребёнок останется без денег в самый неподходящий момент: необходимую сумму можно перевести мгновенно. А если он потеряет пластик — ничего страшного, карту можно заблокировать и заказать перезапуск новой в мобильном банке.

Кроме того, современный способ хранения денег удобнее, чем традиционная копилка, тем, что вдобавок к карманным деньгам ребёнок может получать от банка кэшбэк или процент на остаток. Это поможет малышу или подростку приумножить капитал и быстрее собрать нужную сумму на желанную покупку.

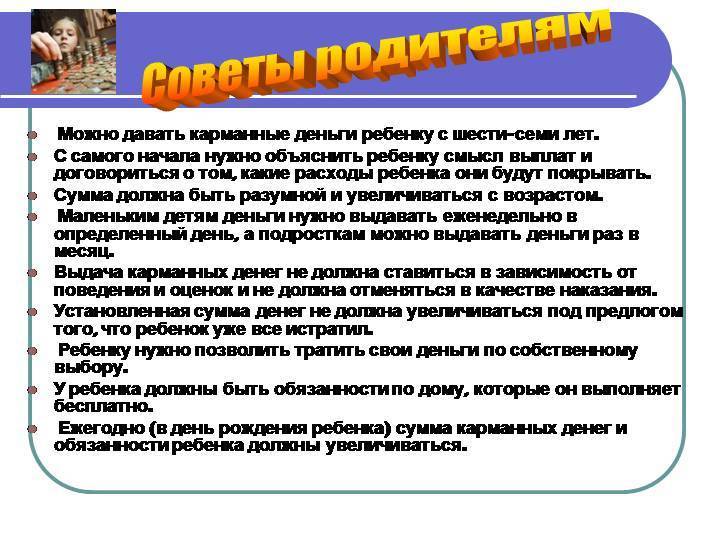

Когда начинать давать карманные деньги?

Первые деньги можно давать детям с 6 лет. Именно этот возраст обычно называют психологи и эксперты по финансовой грамотности. Кстати, про это говорит и Гражданский кодекс: согласно дети в возрасте от 6 до 14 лет могут совершать мелкие бытовые сделки и сделки по распоряжению средствами, которые им дали родители. Так что даже закон на вашей стороне.

Начинать лучше всего с наличных: монеты или купюры. Хотя уже с шести лет ребенок может по заявлению родителей иметь свою банковскую карту. Однако многие отмечают, что «пластик» не дает ребенку правильно оценить, как тратятся деньги, сколько уже потрачено, а сколько осталось. А вот при оплате монетами или купюрами ребенок быстрее это поймет.

Как быть, если ребенок потратил все деньги за один раз? Давать ли ему еще?

Чаще всего так и случается в начале финансовой карьеры. Ни планировать, ни считать толком «деть» еще не умеет. Вот прекрасный повод для обучения планированию бюджета! Давайте вместе с ребенком проговорим несколько важных моментов.

- Какие планы?

- Чего хотим?

- Сколько это стоит?

- Сколько у нас есть средств?

Первый этап: формулируем цели. Спросите сына/дочку: «Ты хочешь какую-то определенную дорогую вещь? Или тебе нужно постоянно что-то покупать, например еженедельный журнал комиксов? Или для занятий моделированием нужно периодически докупать материалы? Если долгоиграющих целей нет, на что ты хочешь тратить деньги?»

Убедитесь, что ребенок четко осознает, что можно, а чего нельзя. И время от времени устраивайте «учебную тревогу»: ты не забыл, что в нашей семье запрещено играть на игровых автоматах?

Второй этап: сколько это стоит. Я бы не стала нацеливаться на то, что стоит больше трехмесячного содержания — в возрасте до 10 лет. Подросток 10-12 лет уже в состоянии «задерживать дыхание» на полгода. Устанавливаем, сколько будем откладывать на покупку, а сколько оставим на поддержание жизни: увеселения, перекусы, покупку необходимых мелочей.

Карманные деньги: за и против

В нашей стране нет закона, по которому родители обязаны выдавать детям карманные деньги (к примеру, в Германии власти рекомендуют родителям, сколько евро в месяц выдавать детям разного возраста). Решение, давать или не давать, всегда остается за семьей. Но правильному обращению с финансами ребенка могут научить только родители.

Аргументы противников карманных денег:

- все необходимое у ребенка и так есть;

- он все равно потратит их на ерунду;

- он не будет знать цену деньгам;

- он станет жадным, будет шантажировать родителей.

Такие риски действительно существуют, если родители не пытаются воспитать в ребенке правильное отношение к деньгам, а просто откупаются от него:

- дают ребенку бессистемно большие суммы;

- не подсказывают, как рациональнее использовать деньги;

- не обсуждают с ребенком его неразумные траты, а ругают его за них;

- используют метод кнута и пряника — дают или не дают деньги в зависимости от поведения ребенка.

Аргументы сторонников карманных денег:

ребенок научится ставить и достигать финансовые цели;

оценит преимущества финансовой независимости;

поймет цену деньгам, научится сберегать и тратить с умом;

не только научится пользоваться наличными, но и освоит современные средства платежа (банковскую карту, электронный кошелек) — при поддержке родителей;

не будет комплексовать на фоне сверстников, у которых есть деньги на карманные расходы, — а это важно для подростков.

Такое положительное влияние карманных денег возможно, только если сами родители действуют ответственно:

- выдают ребенку регулярно небольшие суммы (вне зависимости от его поведения или отметок в школе);

- помогают подобрать инструменты для накопления (будь то конверт, копилка или банковская карта);

- обсуждают с ребенком его траты, его права и обязанности в отношении денег, делятся своим опытом, анализируют его опыт — тема денег не должна быть стыдной и неудобной;

- придерживаются правил: например, если ребенок потратил все деньги, выданные ему на неделю, за день и просит еще — ему придется подождать назначенного дня.

В целом психологи единодушны в том, что карманные деньги важны для формирования финансовой грамотности ребенка, но лишь при правильном отношении родителей к этому вопросу.