Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Документы необходимые для предоставления вычета

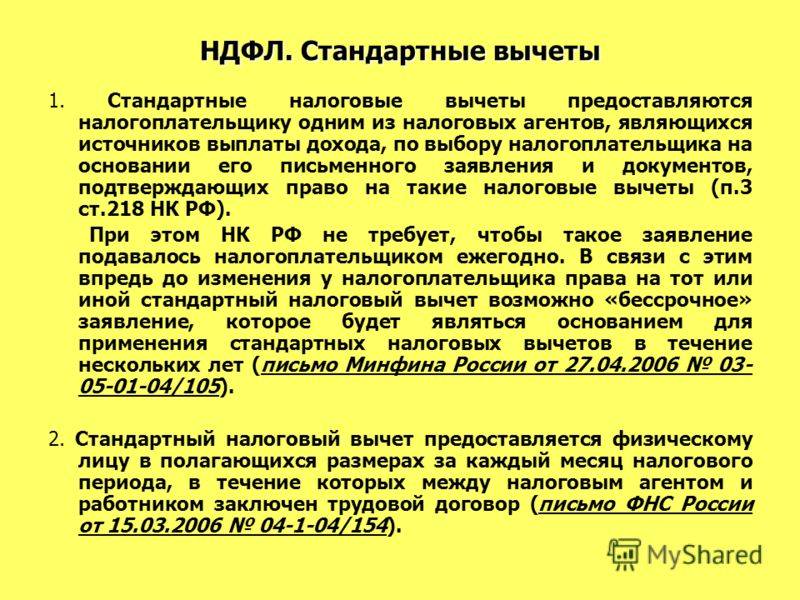

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По – прежнему, самым широко используемым вариантом остается личное обращение.

Предельная сумма вычета на детей по НДФЛ в 2018 году

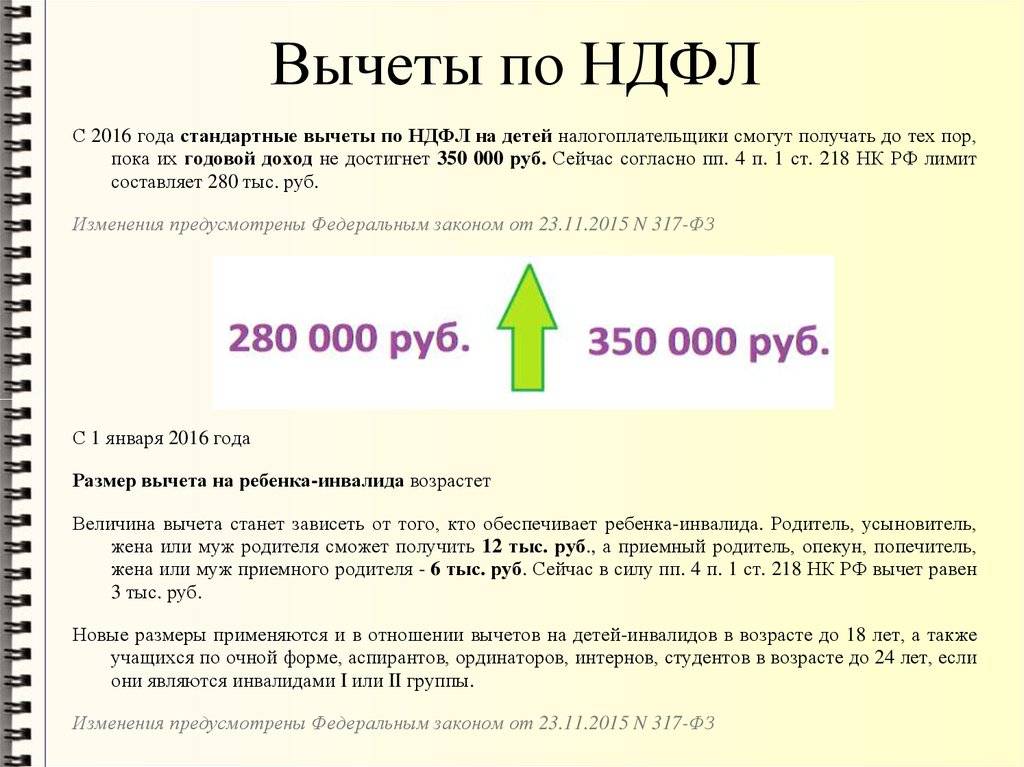

В 2016 г. изменилась сумма дохода, до достижения которой дается льгота по НДФЛ. Ранее вычет начислялся с месяца обращения по месяц, в котором суммарный доход работника составит 280 000 руб.

Что входит в состав доходов при их сравнении с указанным лимитом?

- Учитываются все суммы, облагаемые НДФЛ по ставке 13%: зарплата, доходы по гражданско-правовым договорам, прочее.

- Дивиденды не учитываются. Хотя с них в 2018 г. взимается налог 13%, но стандартные вычеты к этим суммам не применяются.

- Не учитываются доходы, не облагаемые НДФЛ и деньги, подпадающие под другие ставки. К примеру, задекларированные подарки до 4 000 подоходным налогом не облагаются и не могут включаться в расчет. А свыше 4 000 руб. — облагаются и могут попасть в вычет.

- Если работник трудится на предприятии не с начала года, обязательно нужно учесть его доходы по старому месту работы с января текущего года. Для этого заявитель должен принести справку 2-НДФЛ от предыдущего работодателя.

Об это лимите должны помнить, прежде всего, бухгалтера предприятия. Ведь если компания, выступающая налоговым агентом, просчитается и не доплатит НДФЛ в налоговый орган, на нее будет наложен штраф в размере 20% от суммы задолженности (ст. 123 НК РФ). Даже если задолженность будет выплачена в следующем месяце, а недоимка обнаружена по результатам проверки спустя время, штраф все равно наложат — на предприятие, но не на самого работника. Последнему ничего не будет.

Сумма вычета зависит от количества детей в семье и зарплаты каждого родителя. Примеры объяснят принцип, по которому бухгалтерия, в зависимости от этих двух факторов, начисляет налоговую льготу. На практике встречаются более сложные частные случаи. Если бухгалтер не в состоянии разобраться с ними самостоятельно, им есть смысл обратиться к специалистам ФСН за разъяснениями.

К примеру, у Е. один-единственный ребенок и зарплата 40 000 руб. в месяц. Детский стандартный вычет составляет 1 400 руб. После подачи заявления на налоговый вычет (в январе) налоговая база будет уменьшаться ежемеячно на сумму 1 400 руб. НДФЛ составит:

НДФЛ = (40 000 руб. – 1 400 руб.) × 13% = 5 018 руб.

То есть Е. будет получать чистую зарплату в размере 40 000 руб. – 5 018 руб. = 34 982 руб. Если бы вычета не было, НДФЛ составил бы:

НДФЛ = 40 000 руб. × 13% = 5 200 руб.;

а чистая зарплата 40 000 руб. – 5 200 руб. = 34 800 руб. Следовательно, при таком окладе вычет на одного ребенка помогает получать больше на 182 руб. в месяц. Налоговая льгота будет начисляться Е. в полном объеме до августа месяца включительно. В сентябре суммарный доход превысит лимит 350 000 руб. и составит 40 000 руб. × 9 мес. = 360 000 руб. Со всей суммы, превышающей 350 тыс., налог на доходы будет удерживаться в полном размере.

У Н. трое детей: 4, 11 и 15 лет. Ее зарплата составляет 30 000 руб. в месяц, а у ее мужа — 40 000 руб. Н. подает работодателю в январе заявление на стандартный детский вычет на 3-х детей. На 1-го и 2-го он составит по 1 400 руб., на третьего — 3 000 руб., суммарный вычет — 5 800 руб. Эта сумма будет вычитаться с зарплаты перед снятием НДФЛ до месяца, пока суммарный годовой доход не достигнет суммы 350 000 руб. Фактически, вычет будет предоставлен за все месяцы года, кроме декабря.

С учетом ежемесячного вычета 5 800 руб., с января бухгалтерия работодателя будет высчитывать НДФЛ работнице по ставке 13% из суммы 24 200 руб.:

НДФЛ = (30 000 руб. – 5 800 руб.) × 13% = 3 146 руб.

На руки Н. будет получать зарплату в размере 30 000 руб. – 3 146 руб. = 26 854 руб. Если бы женщина не подавала заявление, то НДФЛ вычислялся бы так:

НДФЛ = 30 000 руб. × 13% = 3 900 руб.,

а зарплата на руки составила бы 26 100 руб. Следовательно, вычет увеличивает работнице зарплату в чистоте на 754 руб. ежемесячно. Аналогично вычисляется вычет для ее мужа, но с учетом его месячной зарплаты.

С начала 2016 г. налоговая льгота на ребенка-инвалида была увеличена с 3 000 руб. до 12 000 руб. (для каждого из родителей) и до 6 000 руб. (для каждого из опекунов).

Многие работодатели и даже сотрудники ФНС считают, что обычный детский вычет по НДФЛ и льгота на ребенка-инвалида являются альтернативными. Однако это спорный вопрос:

- В п. 14«Обзора практики рассмотрения судами дел (…)» , утв. Президиумом Верховного Суда РФ 21.10.2015 г. утверждается, что эти вычеты не являются взаимозаменяемыми, а должны суммироваться .

- С другой стороны, в более позднем документе — Письме Минфина № 03-04-06/4988 от 02.02.2016 г. — указывается, что из этих сумм вычетов выбирается большая (в данном случае 6 000 руб. или 12 000 руб. по инвалидности).

Налоговый вычет на находящихся в отпуске по уходу за ребенком

Если в отпуске по уходу за ребенком находится отец ребенка, то налоговый вычет, соответственно, предоставляется жене на мужа.

Если в отпуске по уходу за ребенком находится другой родственник ребенка (бабушка, дедушка, тетя и т.д.), то налоговый вычет предоставляется одному из родителей на этого родственника, но только если такой родственник не имеет супруга (супруги).

Если в отпуске по уходу за ребенком находиться мать или отец, которые не имеют супруга, то налоговый вычет предоставляется для гражданина, уплачивающего средства на содержание этих матери или отца.

Проще говоря, при указанном налоговом вычете будет экономиться 13% от его суммы, то есть по в месяц.

Для того, что бы было более понятно, приведем пример:

Указанный налоговый вычет предоставляется, как правило, на основании справок Как правило такие справки выдаются по месту работы жены, мужа или другого родственника находящегося в отпуске по уходу за ребенком до 3 летпункт 3 статьи 209 Налогового кодекса Республики Беларусь

- о нахождении жены (мужа или другого родственника) в отпуске по уходу за ребенком;

- о размере пособия на детей и периоде его выплаты.

Документы на вычет подаются по месту основной работы (службы, учебы), там же предоставляется вычет. Если место основной работы (службы, учебы) отсутствует налоговый вычет предоставляются при дополнительном предъявлении заявления и трудовой книжки Трудовая книжка необходима для подтверждения отсутствия места основной работы. Если трудовая книжка отсутствует в заявлении должна быть указана причина такого отсутствия.пункт 2 статьи 209 Налогового кодекса Республики Беларусь

- налоговым агентом (как правило это организация от которой гражданин получил свой доход (например, по договору подряда) и которая высчитывает с него подоходный налог);

- налоговой инспекцией (в случае, если гражданин сам обязан подавать налоговую декларацию).

При отсутствии места основной работы (службы, учебы) налоговый вычет предоставляется гражданину по его выбору только одним налоговым агентом или налоговой инспекцией.

Предоставляется налоговый вычет начиная с месяца выхода в отпуск по уходу за ребенком и до конца месяца, в котором такой отпуск закончился.подпункт 1.2 статьи 209 Налогового кодекса Республики Беларусь

Если документы на вычет были предоставлены не вовремя, то суммы излишне уплаченного подоходного налога засчитываются в уплату предстоящих платежей подоходного налога или возвращаются гражданину.пункт 1 статьи 223 Налогового кодекса Республики Беларусь

Налоговый вычет на детей в 2018 году. Размер детского вычета в 2018 году

Налоговый вычет на ребенка в 2018 году все также определяется в НК и предоставляется на тех же условиях, что и ранее. Никаких изменений в этой области сделано не было.

При определении суммового показателя вычета нужно учитывать общее число детей у работника, доход которого облагается налогом

Важное значение имеет порядок, в котором дети появлялись на свет. Это значит, что когда старший ребенок становится совершеннолетним и теряет льготу, все младшие продолжают получать свои льготы в том же размере

Сумма льгот пересчету не подлежит.

К примеру, у работника 3 ребенка. Старший достиг 18 лет и потерял льготы. Однако на среднего ребенка все также будет предоставляться сумма 1400 руб., а на самого младшего — 3000 руб.

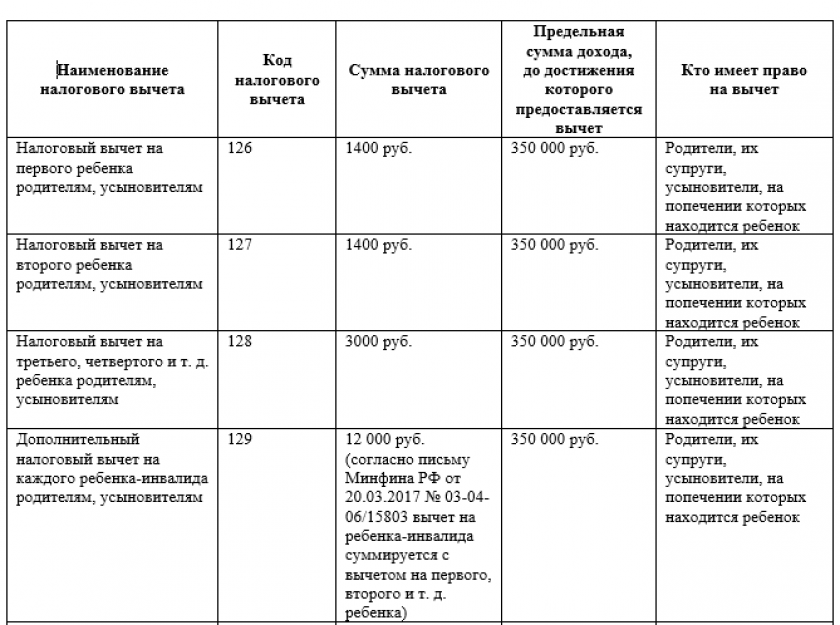

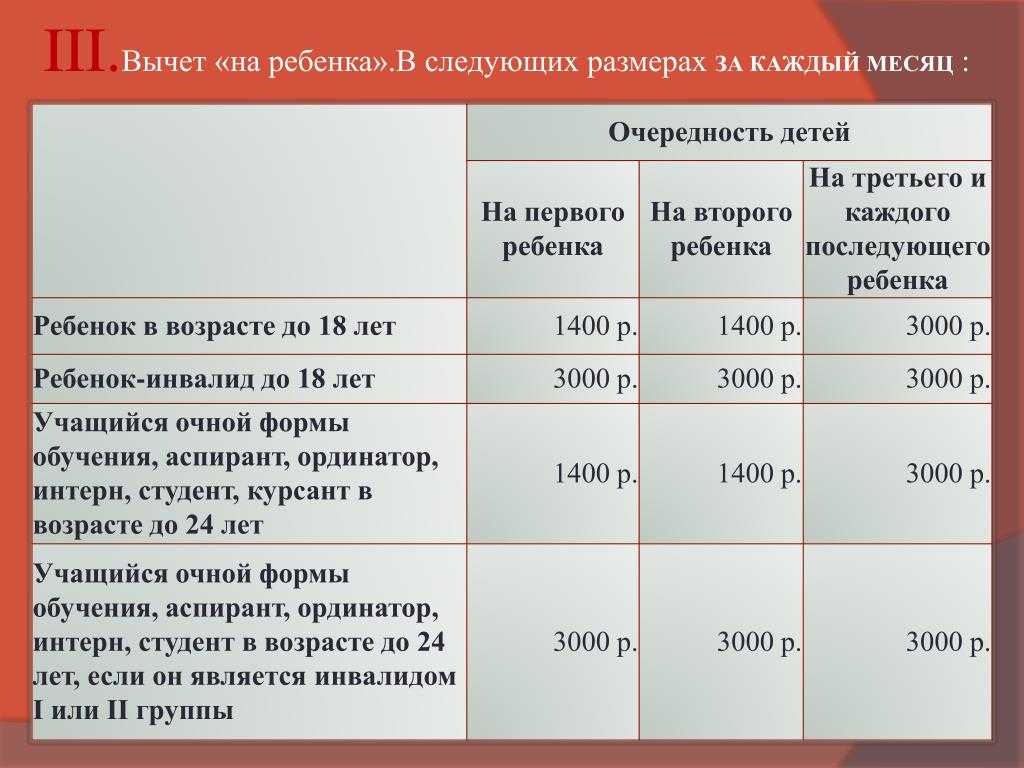

Льготы на детей установлены в следующих размерах:

1400 руб — на ребенка, который родился первым (код 126).1400 руб — на ребенка, родившегося вторым (код 127).3000 руб — на ребенка, появившегося третьим и всех последующих (код 128).12000 руб – вычет на ребенка инвалида 1-й или 2-й группы (код 129).Внимание! Однако для льготы на инвалида имеет значение, родной ли этот ребенок, либо усыновленный. Во втором случае вычет уменьшается до размера 6000 руб

Если родителям оформлена льгота на инвалида, то ранее было запрещено складывать его со стандартным вычетом. Теперь же Минфин определил в письме от 20.03.17 № 03-04-06/15803 , что все же суммировать такие вычеты можно.

Например, ребенок является третьим в семье и имеет инвалидность. На него родителям теперь будет действовать вычет в сумме 12000+3000=15000 руб.

Стандартный вычет действует только до момента, пока доход работника не достигнет определенного предела. После этого с месяца превышения он данного права лишается. Предельная величина вычеты на ребенка в 2018 году по сравнению с предшествующими годами не изменилась.

Лимиты по применению детского вычета:

| 2016 год | 2018 год | 2018 год |

| 350000.00 р. | 350000.00 р. | 350000.00 р. |

На одного ребенка

Сотрудница получает зарплату в размере 36 тысяч рублей в месяц и у нее есть один ребенок. Расчет будет следующим (36 000 -1 400)*13% = 4 498 рублей, без применения вычета она заплатит 4680 рублей НДФЛ. Таким образом экономия составит 182 рублей в месяц и 1638 рублей в год. Но чем ниже уровень заработной платы, тем сильнее влияет применения вычета.

Вычет на одного ребенка | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 4 498 | 182 |

| Февраль | 36 000 | 4 680 | 4 498 | 182 |

| Март | 36 000 | 4 680 | 4 498 | 182 |

| Апрель | 36 000 | 4 680 | 4 498 | 182 |

| Май | 36 000 | 4 680 | 4 498 | 182 |

| Июнь | 36 000 | 4 680 | 4 498 | 182 |

| Июль | 36 000 | 4 680 | 4 498 | 182 |

| Август | 36 000 | 4 680 | 4 498 | 182 |

| Сентябрь | 36 000 | 4 680 | 4 498 | 182 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 54 522 | 1638 |

На троих детей

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

| Вычет на трех детей | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 3 926 | 754 |

| Февраль | 36 000 | 4 680 | 3 926 | 754 |

| Март | 36 000 | 4 680 | 3 926 | 754 |

| Апрель | 36 000 | 4 680 | 3 926 | 754 |

| Май | 36 000 | 4 680 | 3 926 | 754 |

| Июнь | 36 000 | 4 680 | 3 926 | 754 |

| Июль | 36 000 | 4 680 | 3 926 | 754 |

| Август | 36 000 | 4 680 | 3 926 | 754 |

| Сентябрь | 36 000 | 4 680 | 3 926 | 754 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 49 374 | 6 786 |

На одного ребенка-инвалида

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

| Вычет на ребенка инвалида | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 2 938 | 1 742 |

| Февраль | 36 000 | 4 680 | 2 938 | 1 742 |

| Март | 36 000 | 4 680 | 2 938 | 1 742 |

| Апрель | 36 000 | 4 680 | 2 938 | 1 742 |

| Май | 36 000 | 4 680 | 2 938 | 1 742 |

| Июнь | 36 000 | 4 680 | 2 938 | 1 742 |

| Июль | 36 000 | 4 680 | 2 938 | 1 742 |

| Август | 36 000 | 4 680 | 2 938 | 1 742 |

| Сентябрь | 36 000 | 4 680 | 2 938 | 1 742 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 42 120 | 15 678 |

бухпроффи

Внимание! Если работник приобрел жилье, то заплаченные государству налоги на доходы он имеет право вернуть подав декларацию 3-НФД на получение имущественного вычета

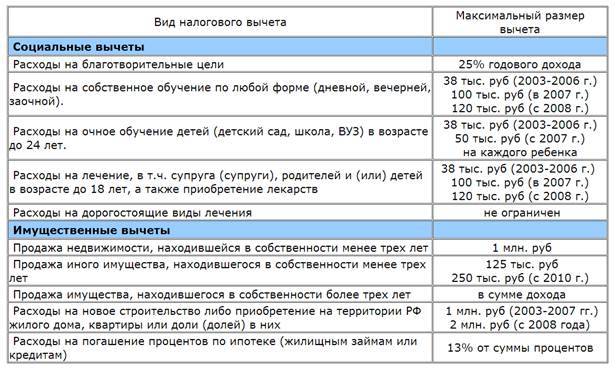

Социальные налоговые льготы в 2019 году

В НК указан закрытый перечень социальных вычетов, которыми может пользоваться любой гражданин. Однако получить его возможно только после того, как произойдет уплата налога, а также будут фактически понесены необходимые расходы.

В такие расходы включаются:

- Перечисление пожертвований на благотворительность;

- Оплата учебы ребенка;

- Пользование платными медицинскими услугами, приобретение медпрепаратов;

- Уплата добровольных перечислений в негосударственные пенсионные фонды;

- Дополнительные отчисления на страховую долю пенсии;

- Оплата услуг по оценке своей квалификации.

Внимание: для получения каждого из данных вычетов установлены свои условия и необходимый перечень документов

Максимальный размер выплат

Для каждого случая, семьи, ребенка вычет определяется в индивидуальном порядке, в зависимости от:

- очередности его появления на свет;

- состояния здоровья;

- возраста и т.д.

Какую сумму можно получить от государства

Таблица 1. Суммы начислений для разных случаев

| Характеристики | Сумма |

|---|---|

| первенец налогоплательщика | 1 тысяча 400 рублей |

| второй по старшинству | 1 тысяча 400 рублей |

| рождённый третьим и последующие | 3 тысячи |

| несовершеннолетний ребенок с инвалидностью; а также не достигший возраста в 24 года инвалид первой или второй групп, получающий высшее образование в соответствующих учебных заведениях. | 12 тысяч |

| несовершеннолетний с инвалидностью, находящийся на попечении родителей, усыновивших его, взявших на попечительство или под опеку; инвалид первой или второй группы, не достигший возраста 24, обучающийся университете или другом ВУЗе на очном отделении, воспитываемый приемной семьей, попечителями или опекунами. | 6 тысяч |

Помимо получения компенсации в размере суммы, указанной в таблице, некоторые родители имеют право претендовать на ее получение в размере удвоенном. Он полагается тем лицам, которые содержат ребенка в одиночестве. Признание этого одиночества должно быть произведено в порядке судебном, а не спонтанно сымпровизирован одним из разведенных супругов. Под его критерии попадают случаи, когда:

- один из родителей считается безвестно пропавшим;

- второй родитель умер или погиб.

Одиночество официальное продолжается до реального сохранения данного статуса. Когда происходит вступление родителя в брак, претензии на получение удвоенной суммы компенсации прекращают считаться правомерными и, следовательно, больше не поступают новоявленному супругу.

Отказаться от предоставления компенсации второму родителю детей нельзя в случае:

- отсутствия места трудоустройства;

- отдыхает в отпуске декретном (максимально до полуторагодичного периода) или связанном с беременностью и воспроизведением на свет одного или нескольких детей;

- стоит в местной бирже труда на учете.

Приведем пример. Семья Петровых имеет двух детей. Старший ребенок полностью здоров, и за него им полагается вычет в размере 1 тысячи 400 рублей. Младший сын рожден с инвалидностью, на данный момент ему всего 4 года. За него от государства Петровым полагается сумма стандартного детского начисления, как за старшего сына, плюс полагающаяся за родных детей-инвалидов, то есть 12 тысяч + 1 тысяча 400 рублей = 13 тысяч 400 рублей.

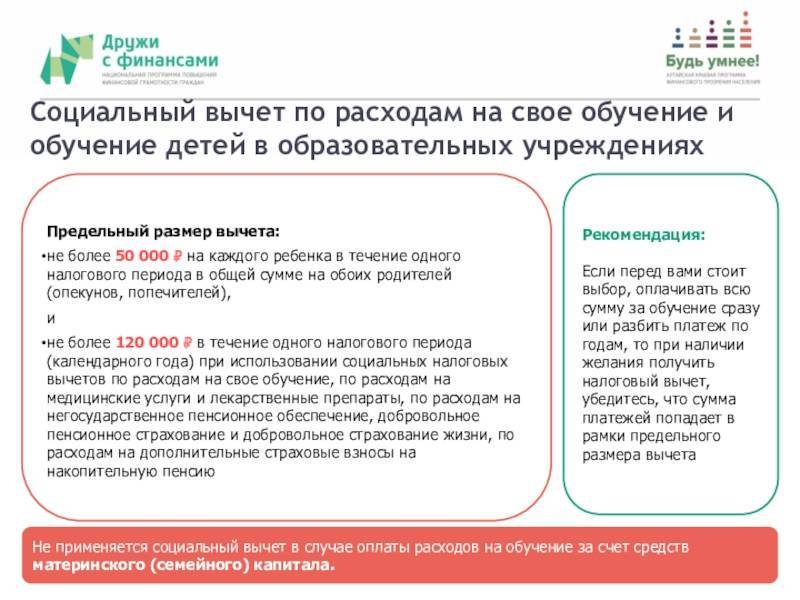

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238)

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Стандартный налоговый вычет

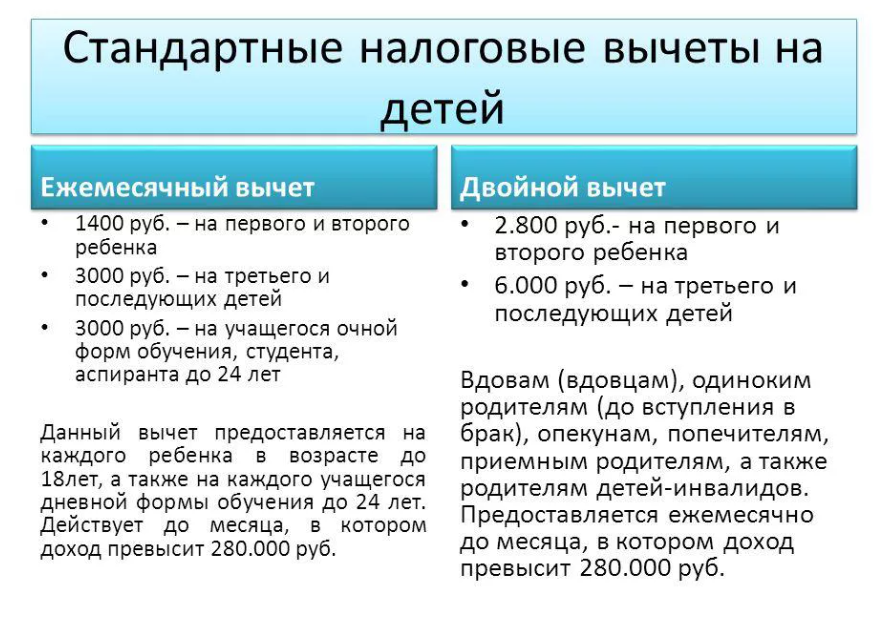

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год! Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Заключение

Мой опыт показывает, что работодатель не всегда в курсе положений Налогового кодекса. При написании статьи я решила проверить стандартные вычеты на своих детей, которые делают в бухгалтерии моей организации. Оказалось, что с марта они перестали их рассчитывать, т. к. моей дочери исполнилось 18 лет в феврале.

Я сама прочитала соответствующую статью в НК РФ, обратилась в налоговую службу за пояснениями и смогла доказать бухгалтеру, что она была неправа. Деньги небольшие, но я привыкла все всегда считать, чего желаю всем налогоплательщикам. С лечением и обучением это могут быть уже совсем другие цифры.